财联社8月26日讯(剪辑 胡家荣)上周五鲍威尔在各人央行年会(Jackson Hole)的发言等于提前“官宣”9月降息足交 twitter,此举激励商场存眷。

当先来看一下,Jackson Hole会议中,鲍威尔更变了通胀权重更高的策略指标表述,用词为通胀风险下跌和作事风险高潮,指出共同存眷这两个风险。对通胀问题,鲍威尔暴深化更强的信心,暗意通胀预期雄厚,通胀愈加接近指标。这些表态基本不错看作秘书叛逆通胀的得胜。

福利姬系比拟之下,鲍威尔这次发言对作事予以比通胀更多的篇幅商议,尤其是比拟2023年发言险些整个用来商议通胀问题。鲍威尔以为作事商场如故从过热大幅降温,且作事商场很难再度导致通胀高潮。

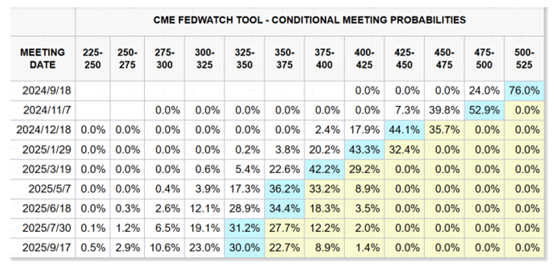

现在商场如故充分计入9月降息。正如中金公司在此前研报中指出,绝大无数与会者如故标明相沿9月降息。Jackson Hole会议给出了更明确的说法,即策略转向的时机如故到来。会议召开前,9月降息就如故板上钉钉,会后CME利率期货计入9月降息概率100%,其中降息 25bp概率76%,降息50bp概率24%。

注:商场预期9月降息概率如故达到100%

注:商场预期9月降息概率如故达到100%

奈何应酬好意思联储降息之后的走动?

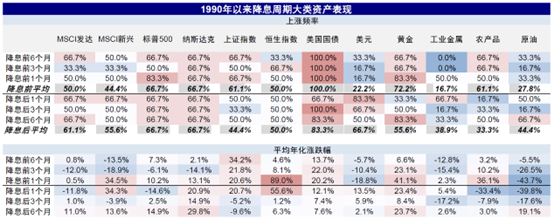

凭证中金公司的研报,在判断钞票影响和制定走动策略时,如同判断降息与基本面联系一样,也要从经济周期开拔,不同阶段降息不仅不成比,以致可能富足相背,因此过度依赖历次降息周期的“平均规章”参考价值不大,还可能误导。

仅从平均规章看,降息前,“分母钞票”,如好意思债、黄金、罗素2000和港股生物科技等成长股,弹性更大,而“分子钞票”如股票尤其是周期价值、工业金属、地产链等频频承压,不然也莫得必要降息,降息后这类钞票渐渐缔造。然而,这种简单“平均”的规章在实操中险些莫得真理,因为“分子钞票”回调若干幅度后介入,以及降息多久后切换,在不同降息周期可能有一丈差九尺。

注:历史规章降息前好意思债、黄金、和成长板块等分母钞票更好;降息后工业金属、原油和好意思元等分子钞票更好

注:历史规章降息前好意思债、黄金、和成长板块等分母钞票更好;降息后工业金属、原油和好意思元等分子钞票更好

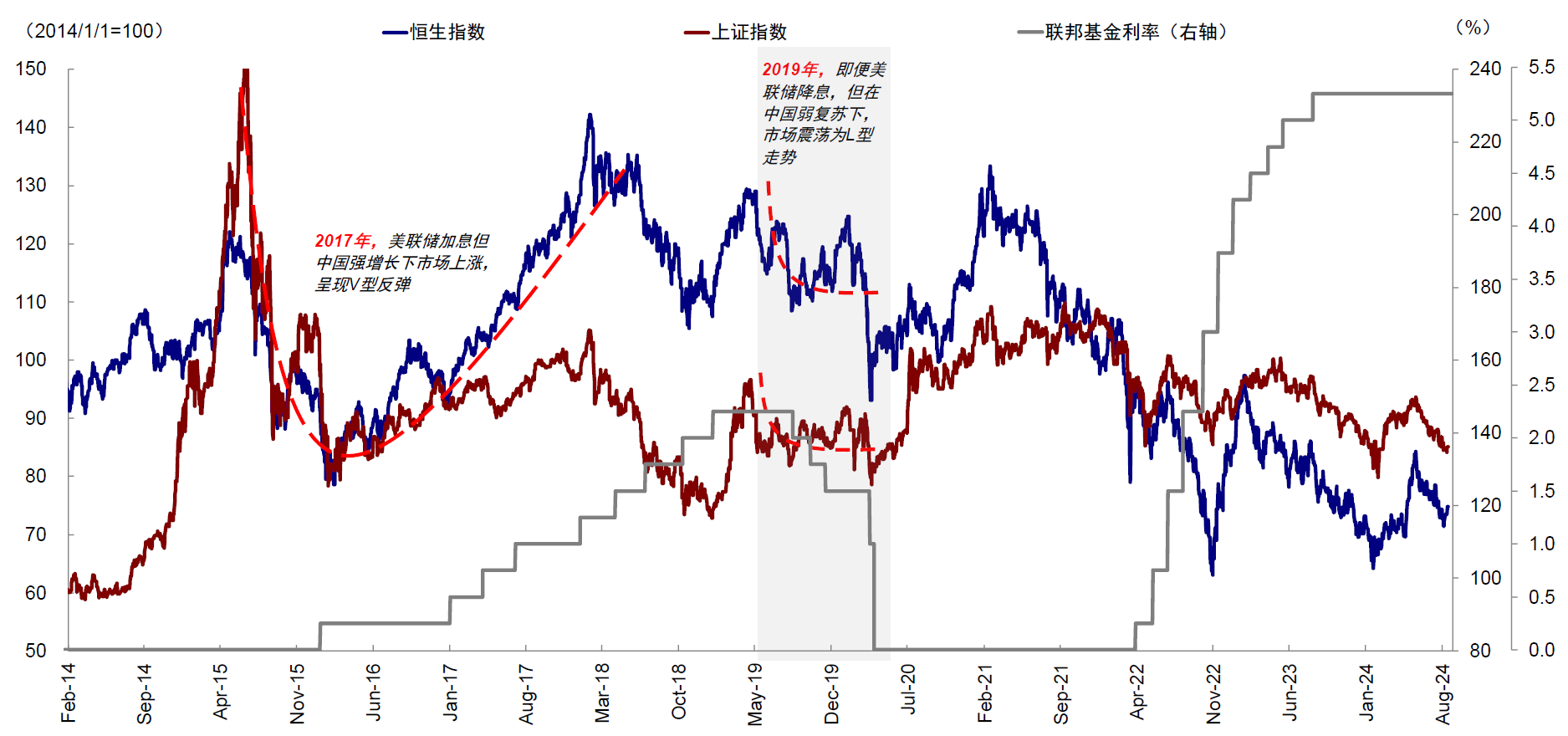

因此,应该当先判断现时更近似1995年和2019年的软着陆,照旧2001和2008年的深度衰竭,有了这个判断,降息幅度以及降息后钞票影响的判断也就明晰了。中金更倾向于以为2019年是更可比的基准情形,这亦然他们忽视在走动降息时,需要为止反着思、反着作念的原因。2019年降息周期中,第一次降息后长端好意思债利率见底、黄金见顶,铜和好意思股渐渐反弹,而非比及降息周期收尾。

这次可能亦然近似,分母钞票在降息前是主要走动契机,弹性最大,近期的发扬也充分证实注解了这少许,但由于预期的充分计入和降息幅度有限,降息杀青时,可能也即是需要牢固赢利了结且战且退的时辰,而不应该大举加仓。相背,那些受益于降息提振的分子钞票则不错择机为止加仓,近期铜牢固反弹以及好意思国地产数据牢固缔造即是典型例证。

中国商场需要自身策略互助

关于中国商场,好意思联储降息的真理在于提供里面策略的操作空间,这才是决定A股和港股商场走势的中枢,而非好意思联储降息本人。

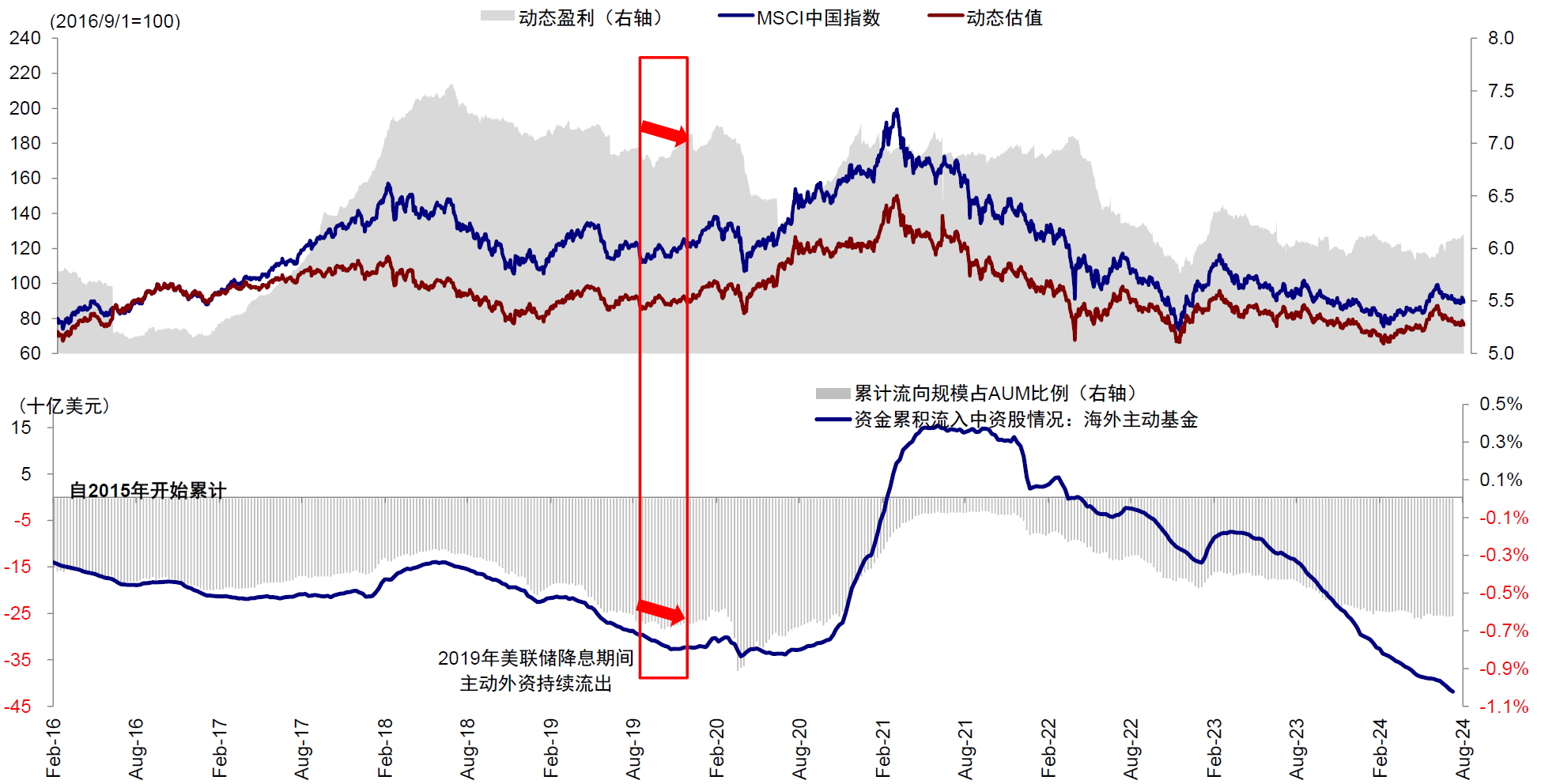

以2019年降息周期为例,A股和港股大幅反弹恰正是2019年头鲍威尔暗意住手加息的1-3月,而非郑重降息的7-9月。究其原因,在2019年头鲍威尔暗意住手加息时,中国也决定降准,表里部酿成共振。相背,4月后策略重提“货币策略总闸门”与好意思联储宽松反向,因此即便好意思联储7-9月郑重降息,A股和港股也合座防守颠簸神气,更多反应国内弱复苏的基本面和偏紧的策略,而非好意思联储降息,国外资金在此技艺也相似流出。

注:2019年降息时,国外资金也相似流出

注:2019年降息时,国外资金也相似流出

异日好意思联储降息提供了国内策略不错进一步宽松的窗口,若是届时宽松力度不错强于好意思联储(中国实质利率与当然利率之差高于好意思国),则不错对商场提供更大提振,尤其是港股;反之若相似宽松但力度抓平以致偏弱,则不更变合座颠簸结构市神气。

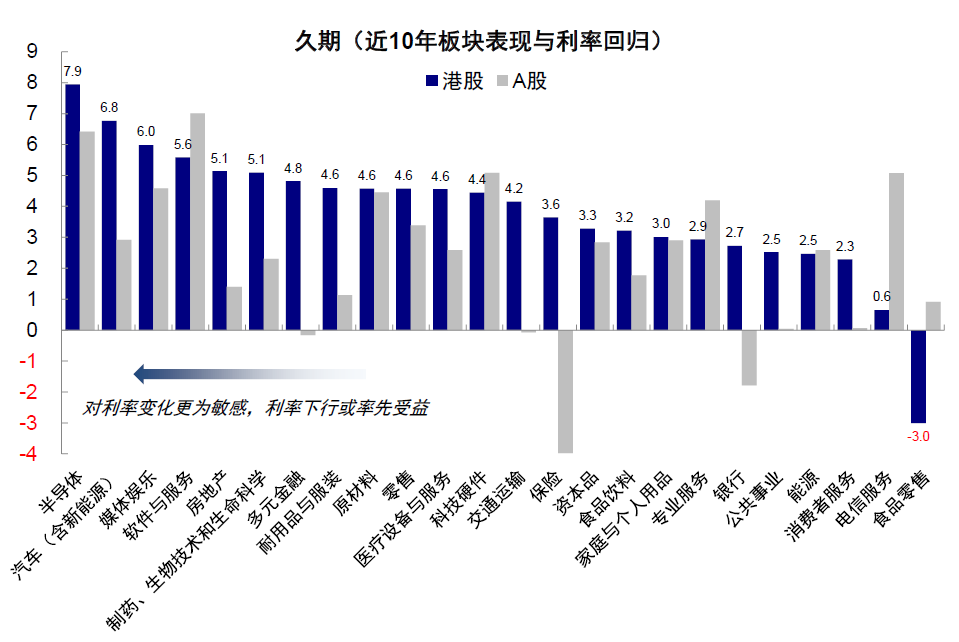

出于这一沟通,基于对现时环境和施行连续的判断,关于中国商场,他们以为好意思联储降息的影响可能小于大选。仅就降息而言,港股弹性大于A股,半导体、汽车(含新动力)、媒体文娱、软件、生物科技等恒久期钞票弹性更大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张倩 足交 twitter